Глава ГНС Любченко вовсю дурит общество с показателями эффективности НДС, прикрывая свои злоупотребления

Чтобы прикрыть свои схемы по возмещениям фиктивного НДС, Государственная налоговая служба во главе с Алексеем Любченко и его замом Олейниковым, вовсю продвигают в массы сказку об эффективном налоге. Развернули в медиа кампанию о «налоговой эффективности» НДС, и активно пиарятся на ней. В своих материалах налоговики уверяют, что новая эффективность является результатом их бурной деятельности и борьбы с налоговым мошенничеством в сфере налога на добавленную стоимость.

Впрочем, это все обман. Как показывает анализ публикуемой информации, ни о какой борьбе с налоговым мошенничеством в сфере НДС в Украине и речи быть не может. Борьбы нет и не предвидится.

Иван Крулько (глава временной следственной комиссии Верховной Рады по вопросам расследования обнародованных в СМИ фактов возможных коррупционных действий должностных лиц органов государственной власти, которые привели к значительным потерям доходной части госбюджета) неоднократно заявлял о том, что за два последних месяца скрутки с НДС достигли рекордных значений — 4,5 и 4,7 млрд. гривен.

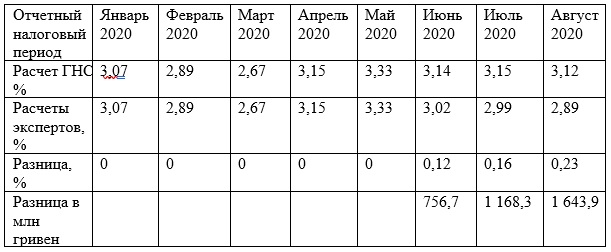

Чтобы разъяснить, что же пиарят налоговики, экспертная группа проверила подлинную налоговую эффективность по НДС. Все оценивалось корректно — методику подсчета брали туже, что и Государственная налоговая служба Украины: соотношение начисленных сумм НДС (строка 18б декларации) к объему реализации (строка 1а декларации)).

Результаты анализа поразили всех.

Очевидно, что до мая 2020 года ГНС делала корректный расчет, но уже с июня Любченко со своей свитой стали внедрять новые схемы по НДС. Его подопечные Рубан с куратором НДС-скруток Калениченко начали манипулировать показателями, которые с каждым месяцем, только увеличивались. Полным ходом идет обман налогоплательщиков.

Возникает резонный вопрос: как Любченко удается всех искусно обманывать?

Ответ оказался простым: происходит манипуляция с объемом реализации продукции. За последние 3 месяца Налоговая начала брать объем реализации по состоянию на предельный срок подачи декларации.

Все другие декларации, за тот же отчетный период, которые подаются позднее, расчеты корректировок (к расчету налоговой эффективности) — не берутся. Соответственно — происходит искусственное отсекание деклараций с большим объемом и с низкими начислениями (или вообще без начислений) НДС (так называемые транзитеры).

Например, у предприятий с огромными оборотами, но с маленькими начислениями НДС (транзитеры), налоговая просит «ошибиться» на три нуля в лево, и вместо оборота в 1 млрд — получается оборот в 1 млн.

Другой способ: Налоговая заставляет отдельные предприятия (с огромными оборотами и минимальными начислениями НДС) подать налоговою декларацию после предельного строка подачи декларации, или присваивают декларации статус «К сведению».

Таким образом за три месяца руководство Налоговой службы обмануло общество на 3,6 млрд грн.

Все эти факты должны проверяться и расследоваться, нужно создавать рабочую группу из представителей профильных комитетов Верховной Рады. Чтобы не позволить Любченко и его приспешникам и дальше обманывать депутатов и общество в целом. Прикрывая тем самым свою административную неэффективность и злоупотребления.

Также отдельного внимания заслуживает история с активным распространением коронавируса в помещениях Государственной налоговой службы: больной персонал продолжает контактировать с остальными работниками, и инфекция распространяется все активнее. Проблемы не устраняются, а лишь усугубляются с каждым днем.

Андрей Пшеничный для сайта dubinsky.pro

Комментарии